「65歳まで待てば満額もらえるけれど、今すぐ自由な時間が欲しい」 「でも、早くもらうと一生損をし続けるって本当?」

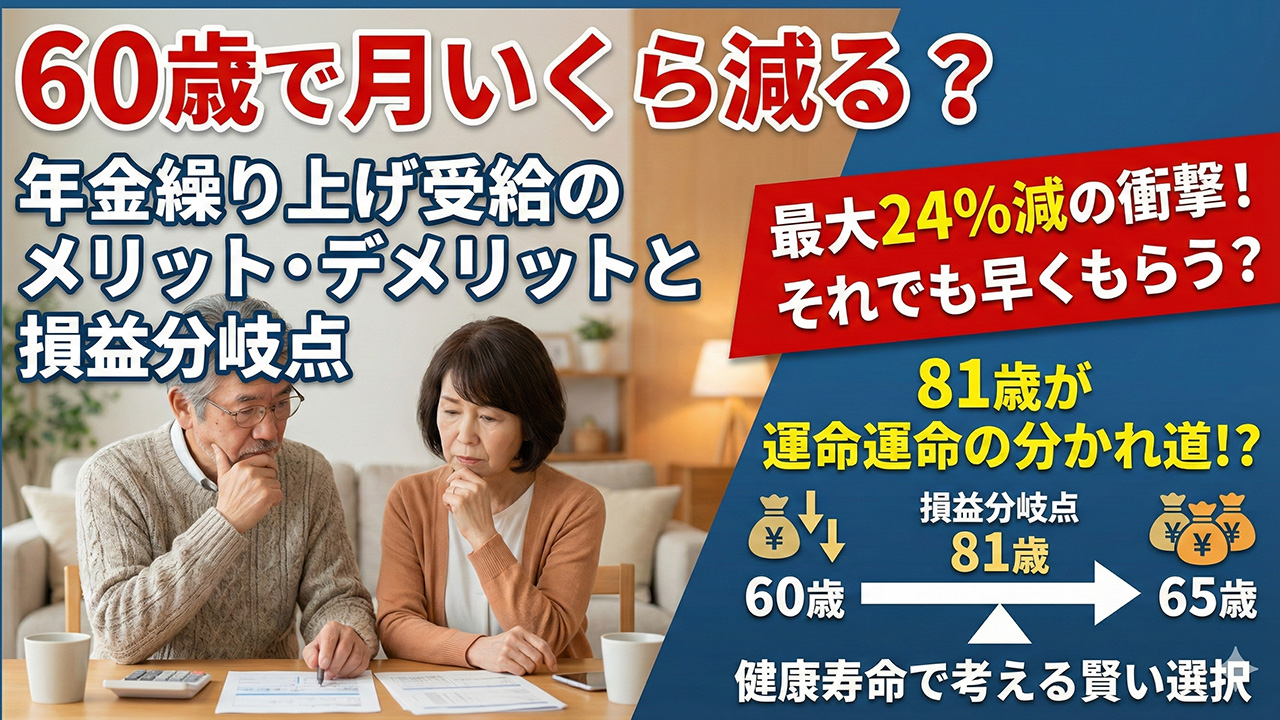

そんなモヤモヤを抱えていませんか。実は、年金を60歳から受け取ると、受給額は最大で24%も減ってしまいます。この数字だけ聞くと「大損だ!」と恐怖を感じるかもしれません。しかし、本当にそうでしょうか。

人生100年時代と言われますが、体が元気に動いて、美味しいものを美味しく食べられる「健康寿命」はもっと短いのが現実です。

将来の安心のために今の楽しみを我慢するか、減額覚悟で今の自由を手に入れるか。これは単なる計算問題ではなく、あなたの「生き方」の選択です。後悔しない決断のために、知っておくべき真実を包み隠さずお話しします。

60歳から年金をもらうといくら減る?驚きの減額率と手取りのリアル

「早くもらうと減る」というのはなんとなく知っていても、実際にどれくらい減ってしまうのか、毎月の通帳の数字としてイメージできている人は意外と少ないものです。ここでは、難しい計算式は抜きにして、ズバリ「いくら減るのか」という現実を見ていきましょう。

ひと月早めるごとに0.4%減る仕組み

年金は原則65歳から受け取るものですが、希望すれば60歳から64歳の間でもらい始めることができます。これを「繰り上げ受給」と呼びます。

以前は1ヶ月早めるごとに0.5%減額されていましたが、制度が変わって現在は「0.4%」の減額になりました(昭和37年4月2日以降生まれの方)。

「たった0.4%?」と思うなかれ、です。これを年単位で計算すると、1年早めるごとに4.8%減ります。もし最短の60歳0ヶ月から受け取り始めた場合、5年間(60ヶ月)早まることになるので、計算はこうなります。

0.4% × 60ヶ月 = 24%

つまり、本来もらえるはずだった年金の約4分の1がカットされてしまうのです。たとえば、65歳から月額15万円もらえる予定だった人の場合、60歳でもらうと月額11万4000円になります。毎月3万6000円のマイナス。これが一生涯続くとなると、ちょっと無視できない金額ですよね。

65歳受給と比較した具体的な金額差

では、もう少し具体的にシミュレーションしてみましょう。 「65歳から月額16万円(年額192万円)」もらえる予定のAさんが、60歳から受給した場合を考えてみます。

・65歳受給の場合:年額192万円 ・60歳受給の場合:年額145万9200円(24%減)

1年間での差額は約46万円です。 「なんだ、やっぱり待ったほうがいいじゃないか」と思いますよね。でも、ここには「60歳から65歳までの5年間に受け取れる総額」という視点が抜けています。

60歳から受け取り始めれば、65歳になるまでの5年間で、Aさんはすでに約730万円もの年金を手にしていることになります。65歳受給スタートの人は、この時点での受取額はゼロ円です。

「先にまとまったお金をもらって安心するか」「長生きしてコツコツ取り返すか」。この最初の5年間のリードをどう考えるかが、悩みどころなんです。

早めに年金をもらう「繰り上げ受給」のメリットと怖いデメリット

数字の損得だけでは決められないのが人生です。ここでは、金額以外の面でのメリットとデメリットを整理してみましょう。ここを理解せずに飛びつくと、後で「こんなはずじゃなかった」と後悔することになりますよ。

元気なうちにお金を使える最大のメリット

繰り上げ受給の最大のメリットは、なんといっても「若くて元気なうちに現金が手に入る」ことです。

60代前半といえば、まだ体力もあり、旅行や趣味、孫との交流など、やりたいことがたくさんある時期ですよね。70代、80代になってからお金がたくさんあっても、その時に体力が衰えていては、お金を使う楽しみが半減してしまうかもしれません。

「今、この瞬間の充実」にお金を使える。 再雇用で給料が下がってしまった場合の生活費の足しにできる。 親の介護や自分自身の予期せぬ出費に備えられる。

こうした「心の余裕」と「現在の生活の質」を買うことができるのが、繰り上げ受給の大きな魅力です。「時間はお金で買えない」と言いますが、年金を早くもらうことは、ある意味で時間を有効活用するチケットを手に入れるようなものかもしれません。

一度決めたら戻れない!知っておくべき注意点

一方で、デメリットは「受給額が減る」ことだけではありません。実はもっと怖い落とし穴があります。

まず、一度「繰り上げ受給」の手続きをしてしまうと、後から「やっぱり65歳まで待ちます」と取り消すことは絶対にできません。一生涯、減額された年金を受け取り続けることになります。

さらに注意が必要なのは、「寡婦年金」などの他の年金との関係です。 もし配偶者が亡くなった場合などに支給される権利があったとしても、繰り上げ受給をしていると調整が入ったり、支給されなくなったりするケースがあります。

また、65歳になる前に病気や怪我で障害を負ったとしても、本来もらえるはずの「障害基礎年金」がもらえなくなる可能性があります(事後重症請求ができなくなるため)。

つまり、繰り上げ受給を選ぶということは、「万が一の時の保障の一部を捨てる」というリスクも背負うことになるのです。健康に自信がない場合は、慎重に考える必要があります。

長生きするほど損?気になる「損益分岐点」は何歳なのか

さて、皆さんが一番気になっているのは「結局、何歳まで生きれば65歳からもらったほうが得になるの?」という点ではないでしょうか。これがいわゆる「損益分岐点」です。

81歳が運命の分かれ道?

計算上、60歳で年金をもらい始めた人と、65歳から満額でもらい始めた人の受取総額が並ぶのは、およそ「80歳から81歳」の間です。

わかりやすく言うとこういうことです。

- 80歳までに亡くなる場合 → 60歳からもらったほうが「総額は多い(得)」

- 81歳以上長生きする場合 → 65歳まで待ったほうが「総額は多い(得)」

現在の日本人の平均寿命は男性が約81歳、女性が約87歳です。 このデータだけを見ると、女性は圧倒的に65歳まで待ったほうが「お得」になりそうですし、男性はちょうど平均寿命くらいが分岐点になるので、かなり微妙なラインと言えます。

ただ、これはあくまで「平均」の話です。「自分は100歳まで生きる家系だ!」という自信があるなら待つべきですし、「太く短く生きたい」という考えなら早めるのも一手です。

自分の「健康寿命」と相談しよう

ここで大切にしてほしいのが「健康寿命」という考え方です。 日本では、自立して元気に生活できる健康寿命は、男性が約72歳、女性が約75歳と言われています。

損益分岐点の81歳まで生きるとしても、最後の数年間はベッドの上で過ごすことになるかもしれません。もし、あなたが「お金は自分の楽しみのために使いたい」と強く願うなら、総額の損得よりも、健康寿命のうちにいくら使えるかを重視したほうが、人生の満足度は高くなるかもしれません。

逆に、「長生きした時の生活費が枯渇するのが一番怖い」という不安が強いなら、65歳、あるいはもっと遅らせて70歳から受け取る(繰り下げ受給)ことで、毎月の受取額を増やすほうが安心につながります。

最後に

年金の手続きは、一度役所に書類を出してしまえば、もう後戻りはできません。だからこそ、周りの「早くもらったほうがいいよ」とか「待ったほうが得だよ」という無責任な声に流されないでくださいね。

大切なのは、通帳の数字が増えることでしょうか? それとも、今日という一日を笑顔で過ごすことでしょうか?

今のあなたの体調、預貯金の残高、そしてこれから叶えたい夢。それらをテーブルの上に全部広げて、じっくりと自分自身と相談してみてください。どの選択をしたとしても、それはあなたが一生懸命考えて選んだ「正解」です。

これからのあなたの人生が、お金の不安よりも楽しい出来事でいっぱいになることを、心から応援しています。