「退職金は定期預金に入れれば安心」 もしあなたが本気でそう思っているなら、残念ながらその考えはあなたの老後資産を確実に目減りさせる「危険な罠」です。

今、スーパーに並ぶ商品の値段を見てください。電気代の明細を見てください。あらゆるモノの値段が上がり、現金の価値は相対的に下がり続けています。汗水たらして貯めた1000万円が、10年後には実質800万円の価値しか持たなくなるかもしれない。それがインフレの恐怖です。

「投資なんてギャンブルだ」「もう歳だから遅すぎる」と耳を塞ぐのは簡単です。しかし、国が用意した非課税制度である新NISAを使わず、ただ銀行に眠らせておくことは、資産を「守る」のではなく、緩やかな「死」へと追いやるのと同じこと。

60代は「人生の逃げ切り」を準備する時期ではありません。「豊かな後半戦」を戦うための武器を手にする時です。リスクを抑え、賢く増やし、そして使う。定年後のあなたにこそ必要な、賢いお金の置き場所について、包み隠さずお話しします。

人生100年時代、60代からの新NISAが「最強の選択」になる理由

「60歳から投資を始めるなんて、遅すぎるのではないか」 多くの方がそう口にしますが、結論から申し上げますと、決して遅くはありません。むしろ、定年退職を迎えた今こそが、新NISAを始めるベストタイミングと言っても過言ではないのです。

その最大の理由は「時間の使い方」が変わったことにあります。

昔の「老後」といえば、60歳で定年し、70代で寿命を迎えるという短い期間でした。しかし現在は「人生100年時代」です。60歳で定年を迎えても、90歳、100歳まで生きる可能性が十分にあります。つまり、あなたにはまだ30年以上の時間が残されているのです。

投資の世界では、時間は最大の味方です。たとえ少額であっても、10年、15年と長く運用を続ければ、利息が利息を生む「複利効果」によって資産は雪だるま式に増えていく可能性があります。

また、現役時代のような「教育費」や「住宅ローン」といった重い負担から解放されているのも60代の強みです。毎月の収入は減るかもしれませんが、手元にある「まとまった資産」や「自由な時間」を味方につけることで、若い世代にはできない、ゆとりのある運用が可能になります。

新NISAは、利益に対して税金がかからない制度です。通常、投資で得た利益には約20%の税金がかかりますが、新NISAならそれがゼロになります。限られた年金と貯蓄で生活するシニア世代にとって、この「20%の手取りアップ」は、何もしないことと比べて圧倒的な差を生みます。

60代からの投資は、大儲けを狙うものではありません。インフレ(物価上昇)に負けないように資産の寿命を延ばす、いわば「資産の健康維持」のために行うものなのです。

定年後だからこそ注意!絶対にやってはいけない「失敗パターン」を知る

新NISAがおすすめとはいえ、60代には60代なりの「落とし穴」があります。若い頃のように「失敗しても働いて取り返せばいい」というわけにはいかないからです。まずは、シニア世代が陥りやすい失敗パターンを知っておきましょう。

最も多い失敗は、「退職金を一度にまとめて投資してしまうこと」です。 銀行の窓口に行くと、退職金が入った口座を見て、行員が投資商品を勧めてくることがあります。「人気の商品です」「分配金が毎月出ます」という言葉に魅力を感じるかもしれませんが、ここで全額を一度に投入するのは非常に危険です。

もし、購入した直後に相場が暴落したらどうなるでしょうか。大切な老後資金が大きく減ってしまい、精神的なダメージから「狼狽売り(パニックになって売ってしまうこと)」をして、損失を確定させてしまうことになりかねません。

次に多いのが、「よく分からない複雑な商品を買ってしまうこと」です。 「AIが運用する」「特別な仕組みで高利回り」といった複雑な商品は、手数料が高く設定されていることが多く、利益が出ても手数料で相殺されてしまうことがあります。自分が理解できないものには投資をしない、これは鉄則です。

そして、「短期的な利益を求めてしまうこと」も避けるべきです。 日々のニュースで株価が上がった下がったと騒いでいるのを見て、頻繁に売買を繰り返すと、結局は手数料がかさむだけで資産は増えません。60代の投資は、どっしりと構えて、数年単位でゆっくりと成果を待つ姿勢が大切です。

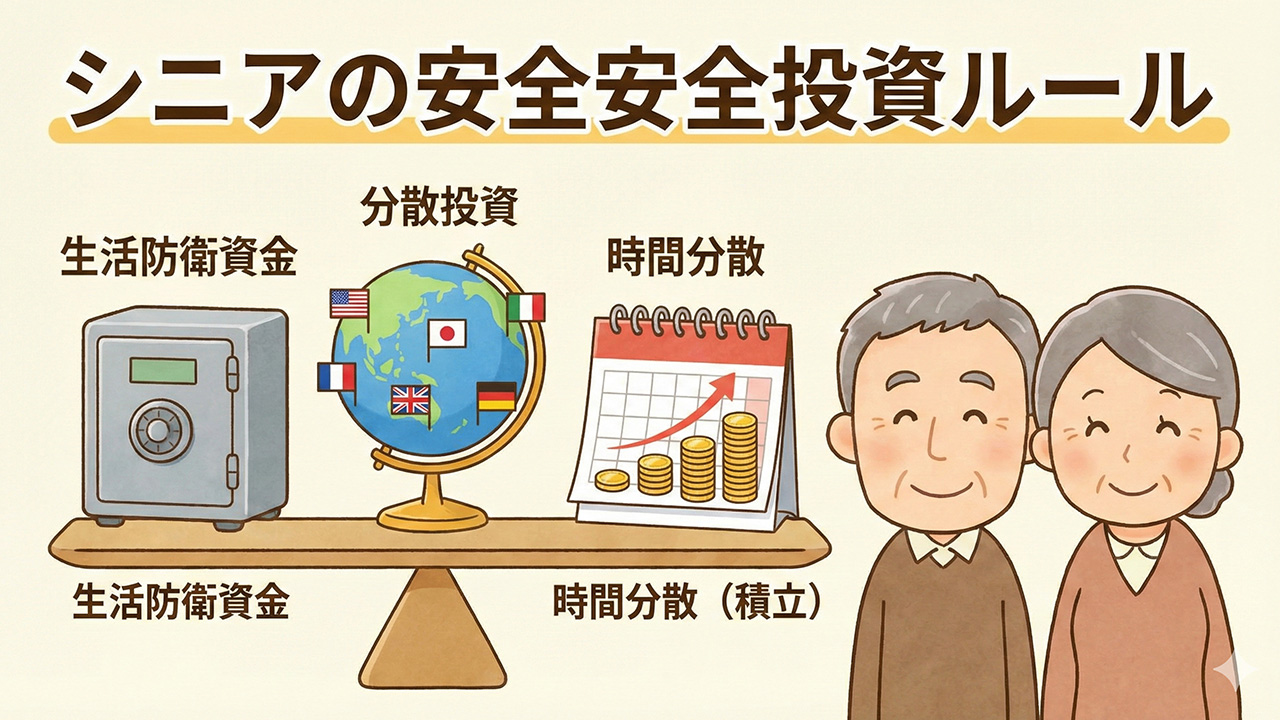

シニア投資家必見!「損しない」ための3つの鉄則

では、具体的にどのように運用すればよいのでしょうか。ここからは、60代からの新NISA活用において、リスクを最小限に抑え、手堅く資産を守りながら増やすための「3つの鉄則」を解説します。

鉄則1:生活防衛資金は確保し「余裕資金」のみで運用する

これが最も重要です。 いま持っている預貯金のすべてを投資に回してはいけません。まずは、病気や介護、家のリフォームなど、急な出費に備えるための「生活防衛資金」を確保してください。

具体的には、生活費の半年から1年分、あるいは直近5年以内に使う予定のあるお金は、絶対に投資に回さず、定期預金や普通預金など「減らない場所」に置いておきます。

投資に回していいのは、当面使う予定のない「余裕資金」だけです。「このお金は10年以上使わなくても生活に困らない」というお金だけを新NISAに入れることで、もし相場が下がっても「まあ、使うのは先だから大丈夫」と心に余裕を持つことができます。心の余裕こそが、投資を成功させる最大の秘訣です。

鉄則2:卵は一つのカゴに盛るな「全世界への分散投資」

どの国、どの企業の株が上がるかを予想するのは、プロでも至難の業です。日本の企業だけ、あるいは特定の業界だけに投資をするのは、リスクが高すぎます。

そこでおすすめなのが、「世界中の株式に丸ごと投資する」という方法です。 「投資信託」というパッケージ商品を使えば、たった一本の商品を買うだけで、アメリカ、日本、ヨーロッパ、新興国など、世界中の数千社の株に少しずつ投資したのと同じ効果を得ることができます。

これを「分散投資」と呼びます。 どこかの国の景気が悪くても、別の国の景気が良ければカバーできるため、資産全体の価値が大きく変動するのを防ぐことができます。60代の運用は、ホームランを狙う必要はありません。大怪我をしないように、世界経済全体の成長にゆっくりと乗っかるイメージを持ちましょう。

鉄則3:一括ではなく「時間を分散」して購入する

退職金などのまとまった資金がある場合でも、一度に購入するのは避けましょう。 「つみたて投資」の考え方を活用します。例えば、300万円を投資したいなら、毎月10万円ずつ30回(2年半)に分けて購入する、といった方法です。

これを「ドル・コスト平均法」と呼びます。 価格が高い時には少ししか買わず、価格が安い時にはたくさん買うことになるため、結果的に平均購入単価を下げることができます。

「毎月定額で積み立てる」設定をしておけば、相場の上がり下がりに一喜一憂することなく、淡々と資産を作っていくことができます。一度設定すれば自動的に買い付けが行われるので、手間もかかりません。

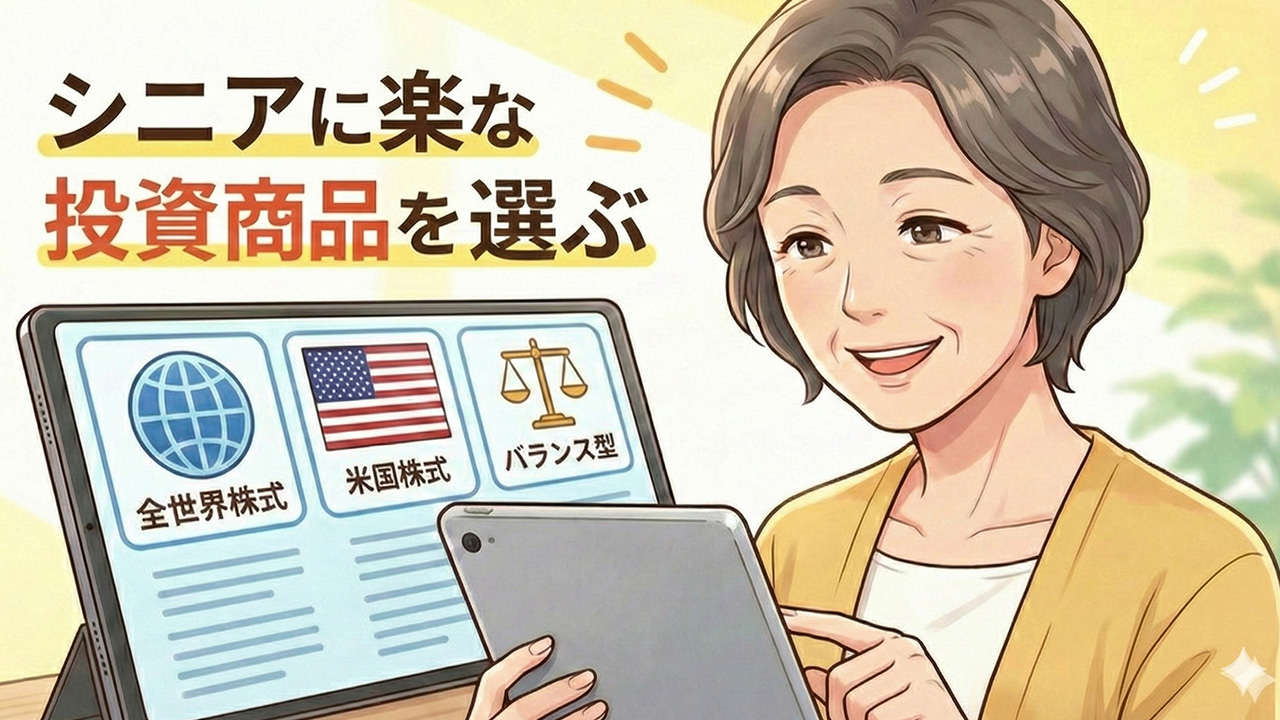

迷ったらこれを選ぶ!60代におすすめの堅実な商品選び

新NISAには「つみたて投資枠」と「成長投資枠」の2つがありますが、60代の方にも基本的には「つみたて投資枠」の対象となっているような、手数料が安く、広く分散された投資信託をおすすめします。(※投資はあくまで自己責任となります)

具体的に、多くの専門家や個人投資家が選んでいる代表的な商品は以下のタイプです。

1. 全世界株式(オール・カントリー)型 これ1本で日本を含む世界中の株式に投資できます。「地球全体に投資する」イメージです。世界経済は人口増加とともに成長し続けると考えれば、最も理にかなった選択肢と言えます。リスク分散の観点から、シニア層にとっての最適解の一つです。

2. 米国株式(S&P500)型 世界経済の中心であるアメリカの主要企業500社に投資するものです。AppleやMicrosoft、Amazonなど、私たちが普段利用している超優良企業が含まれます。過去の実績で見れば全世界株式よりも高いリターンを出していますが、アメリカ一国に集中するため、全世界株式よりは少しリスクが高くなります。

3. バランス型(株式+債券) 株式だけでなく、「債券」という比較的値動きの穏やかな資産も組み合わされた商品です。株式だけの投資信託に比べて、資産が増えるスピードはゆっくりですが、その分、暴落時の下落幅も小さくなります。「とにかく値動きが怖い」という方は、こうした債券が含まれた商品を選ぶのも賢い選択です。

避けるべきなのは、銀行の窓口で勧められる「テーマ型」と呼ばれる投資信託(例:AI関連、ロボット関連など)や、毎月分配金が出ると謳う商品です。これらは手数料が高く、長期的な資産形成には向かない場合が多いので注意が必要です。ネット証券などを利用し、手数料の安いインデックスファンドを自分で選ぶのが正解です。

増やすだけが目的じゃない!幸せな「出口戦略」と取り崩し方

60代の投資で、若い世代と決定的に違うのが「」、つまり「どうやって現金化して使うか」という点です。 お金はあの世には持っていけません。増やしたお金は、あなたの人生を豊かにするために使ってこそ価値があります。

では、いつ売ればいいのでしょうか。 正解は「お金が必要になった時」です。

「相場が高い時に売ろう」と欲を出すと、タイミングを逃します。 「旅行に行きたいから20万円分売ろう」 「家の修理が必要だから50万円分売ろう」 「孫の入学祝いに10万円分売ろう」 このように、必要な時に必要な分だけ解約して現金化すればいいのです。

新NISAの良いところは、いつでも売却して現金化できる流動性の高さにあります(iDeCoは60歳まで引き出せませんが、NISAは自由です)。

また、定率で取り崩すという方法もあります。 例えば、「毎月、資産残高の0.3%ずつ取り崩して、年金の足しにする」といったルールを決めるのです。運用を続けながら少しずつ取り崩すことで、資産が減るスピードを遅らせることができます。これを「資産寿命を延ばす」と言います。

運用しながら取り崩せば、単に預金を取り崩すよりも、資産が長持ちします。90歳、100歳まで生きるかもしれない未来に対して、経済的な安心感を長く保つことができるのです。

最後に

ここまで読んでいただき、ありがとうございます。 「投資」という言葉に、少し怖いイメージを持っていた方もいらっしゃるかもしれません。でも、新NISAは決して怖いものではありません。それは、あなたがこれまで一生懸命働いて得た大切なお金を、インフレという見えない敵から守り、少しだけ長く働いてもらうための「知恵」なのです。

60代からのスタートは、決して遅くありません。 大切なのは、誰かと競うことではなく、昨日の自分よりも少しだけ経済的に安心できる未来を作ること。

まずは少額から、月々1万円、いや数千円からでも構いません。 口座を開設し、最初の一歩を踏み出してみてください。 その小さな一歩が、これからの長いセカンドライフを、より彩り豊かで、心穏やかなものにしてくれるはずです。あなたが笑顔で過ごせる時間が、一日でも長く続きますように。