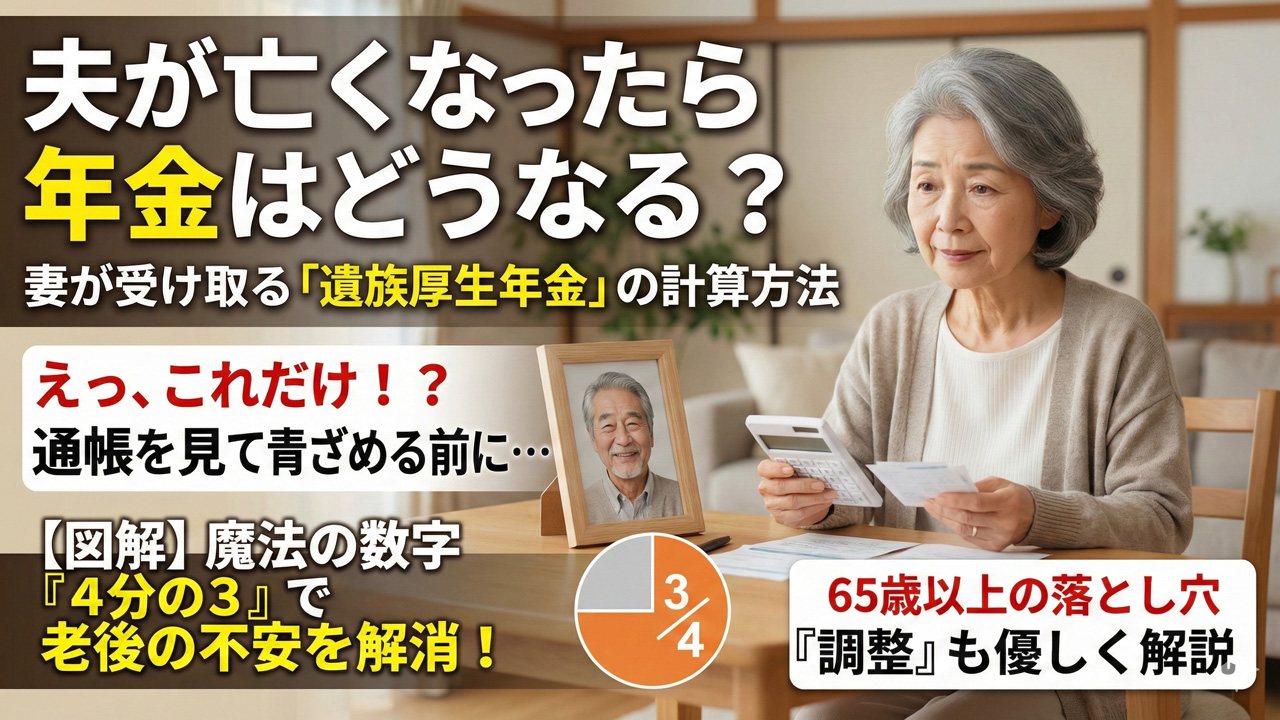

「えっ、これだけしか振り込まれないの?」

夫を見送った数ヶ月後、通帳を見て青ざめる未亡人が後を絶ちません。実は、夫が亡くなると世帯の年金収入は「半分」どころか、計算方法を知らないと想定外の激減に見舞われることがあるのです。「うちは大丈夫、お父さんは会社員だったから」という油断が、老後破産の入り口かもしれません。でも、怖がる必要はありませんよ。

今のうちに「いくらもらえるか」の目安を知っておけば、漠然とした不安は「対策できる課題」に変わります。大切なこれからの生活を守るために、知っておくべき数字のカラクリを一緒に見ていきましょう。

「遺族基礎年金」と「遺族厚生年金」の違いをサクッと理解しよう

まずは基本のキ、言葉の整理から始めましょう。ここをごちゃ混ぜにしていると、後で計算が合わなくなってしまいますからね。

日本の年金制度はよく「2階建て」と言われます。

1階部分は「みんなの基礎年金」

国民年金、つまり「基礎年金」の部分です。自営業の方も会社員の方も、日本に住んでいる人が加入している土台の部分ですね。 ここから出るのが「遺族基礎年金」です。ただし、これには少し注意点があって、基本的には「18歳未満の子どもがいる場合」に支給されるものなんです。

つまり、私たちシニア世代の夫婦の場合、子供が独立していれば、この「1階部分」は支給されないことがほとんどです。ここ、意外と勘違いされている方が多いんです。

2階部分は「会社員の厚生年金」

夫が会社員や公務員として働いていた場合、給料から天引きされていたのが「厚生年金」です。 今回メインでお話しする「遺族厚生年金」は、この2階部分から支払われます。 つまり、自営業(国民年金のみ)の夫が亡くなった場合は、この遺族厚生年金はありません。逆に言えば、夫が長いこと会社勤めをしていたなら、ここが頼みの綱になるわけです。

ざっくり計算!夫の年金の「4分の3」がキーワードです

では、一番気になる「いくらもらえるの?」というお話に入りましょう。 難しい計算式は、年金事務所のプロに任せればいいんです。私たちが覚えておくべきなのは、たった一つの魔法の数字。「4分の3」です。

夫が受け取っていた「厚生年金」の額をチェック

まず、夫の年金定期便や通知書を見てください。「老齢厚生年金」という欄があるはずです。 計算はとってもシンプル。

夫の老齢厚生年金の額 × 3/4 = 妻がもらえる遺族厚生年金

例えば、夫の厚生年金部分が月額10万円だったとしましょう。 その4分の3ですから、妻が受け取れるのは月額7万5千円ということになります。

【体験談】計算してホッとした花子さんの話

私の知人の花子さん(仮名・68歳)の話をさせてください。彼女はずっと専業主婦で、夫の定年後は二人の年金を合わせて月22万円ほどで暮らしていました。 「夫が亡くなったら、夫の分がまるまる入るわけじゃないのね」と気づいたのは、私がこの話をした時でした。 計算してみると、夫の基礎年金(約6.5万円)はなくなり、夫の厚生年金(約10万円)は4分の3(7.5万円)になる。

花子さん自身の基礎年金(約6.5万円)と合わせると、世帯収入は14万円ほどになります。 「8万円も減るのね…でも、今のうちにわかってよかった。少し貯金を取り崩すペースを考え直すわ」 花子さんはそう言って、逆に安心したような顔を見せてくれました。漠然とした不安より、厳しい現実でも「数字」が見えた方が、人は対策を立てられるものなんです。

65歳以上の妻は要注意!自分の年金との「調整」という落とし穴

さて、ここからが少しややこしい、でも絶対に知っておいてほしいポイントです。 あなたが65歳以上で、自分自身の「老齢厚生年金」を受け取る権利がある場合(共働きで会社勤めをしていた場合など)です。

「両方はもらえない」というルール

「夫の遺族年金」と「自分の老齢年金」、両方全額もらえたら嬉しいですよね。でも、国の制度はそう甘くはありません。 65歳以上の場合、まずは「自分の老齢厚生年金」を全額受け取ります。そして、遺族厚生年金の額が自分の年金より多い場合、その「差額分」だけが遺族年金として上乗せされるのです。

具体的なイメージを持とう

例えば、こんなケースを想像してください。

-

計算上の遺族厚生年金:10万円

-

妻自身の老齢厚生年金:6万円

この場合、「10万円+6万円=16万円」にはなりません。 トータルで受け取れるのは、高い方の「10万円」が上限になるイメージです。 内訳としては、まず自分の「6万円」を受け取り、足りない「4万円」が遺族厚生年金として支給されます。

「なんだ、結局増えないのか」とがっかりされるかもしれません。でも、これは「自分の働いた分が優先される」という仕組みなんです。 特に、バリバリ働いて厚生年金をたくさん掛けてきた奥様の場合、遺族厚生年金が全額支給停止(自分の年金の方が多いから)になることも珍しくありません。

最後に

お金の話ばかりで、少し疲れてしまいましたよね。 でも、ここまで読んでくださったあなたは、もう「知らないことへの恐怖」からは卒業できています。

大切なパートナーとのお別れは、いつか必ず訪れます。その時、悲しみの中で手続きやお金の心配をするのは本当に辛いものです。だからこそ、元気な今のうちに、美味しいお茶でも飲みながら「うちはどうなるかな?」と、通知書を広げてみるのもいいかもしれません。

それは決して縁起の悪いことではなく、二人が築き上げてきた人生の証を確認する、大切な時間になるはずですから。 どうぞ、今日という一日を大切にお過ごしくださいね