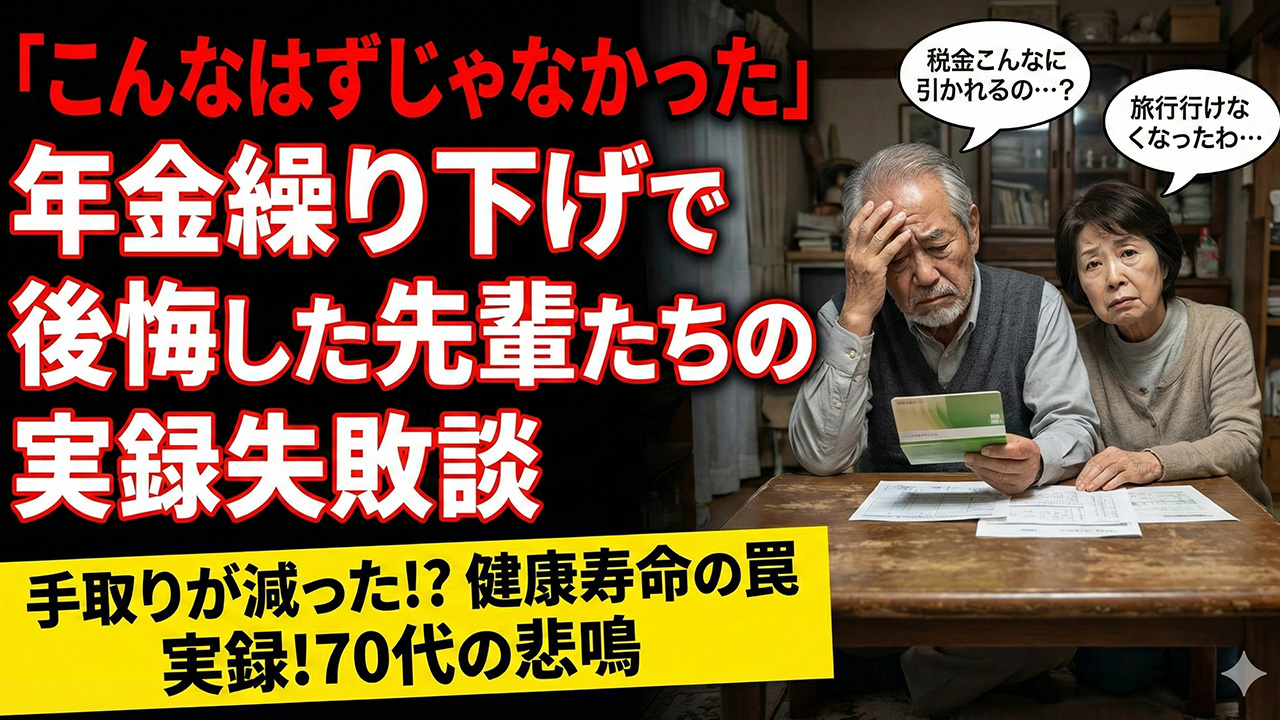

「年金を70歳まで我慢すれば、受給額が42%も増える」「75歳なら84%増!」。そんな甘い言葉に誘われて、安易に「繰り下げ受給」を選ぼうとしていませんか?ちょっと待ってください。その決断が、あなたの老後を台無しにするかもしれません。

実は今、目先の増額率だけに目を奪われ、いざ受け取り始めたときに「こんなはずじゃなかった!」と血の涙を流すシニアが急増しているのです。増えたはずの年金が税金で消え、医療費の窓口負担が跳ね上がり、あまつさえ楽しむための体力はもう残っていない……。

これは脅しではありません。実際に起きた「年金繰り下げの悲劇」です。役所は教えてくれない、先輩たちの痛烈な失敗談から、賢い選択肢を学びましょう。

増えた年金が「税金」と「保険料」に消えていく?手取りの落とし穴

「額面」と「手取り」は違う。現役時代にあれほど痛感していたはずなのに、年金の話になるとつい忘れてしまいがちです。ここに大きな落とし穴があります。

住民税非課税世帯から外れて負担激増

Aさん(72歳男性)のお話です。彼は「長生きする家系だから」と、年金を70歳まで繰り下げました。その結果、額面は見事に増え、月々の受給額はかなりの金額に。しかし、通帳を見て愕然としました。 「引かれている金額が、現役並みに多い……」

年金収入が増えたことで、それまで対象だった「住民税非課税世帯」の枠から外れてしまったのです。これによって、国民健康保険料や介護保険料が段階的に跳ね上がりました。さらに痛かったのは、高額療養費制度の自己負担限度額まで上がってしまったこと。

頑張って受け取りを我慢したのに、増えた分の多くが税金と保険料として徴収され、手元に残るお金は期待したほど増えなかったのです。「これなら65歳から受け取って、非課税世帯の恩恵を受けていた方が生活は楽だったかもしれない」とAさんは悔やんでいます。

「配偶者加給年金」がもらえなくなる罠

もう一つ、意外と知られていないのが「家族手当」のような年金、つまり加給年金の問題です。 厚生年金に20年以上加入していた夫が65歳になったとき、年下の妻がいれば年間約40万円がプラスされる制度です。しかし、これは夫が年金を受け取っている間にしか支給されません。

Bさん(68歳男性)は、自分の年金を増やそうと繰り下げ待機中でした。その間、本来もらえるはずだった妻のための加給年金はストップしたまま。繰り下げている期間分、この手当は「消滅」してしまうのです。

後で計算してみると、繰り下げで増えた分よりも、捨ててしまった加給年金の総額のほうが大きかったという笑えない話も。夫婦の年齢差や状況によっては、繰り下げは完全に「損」になることがあるのです。

「一番お金を使いたい時期」にお金がない!健康寿命との残酷な競争

年金は「長生きリスク」への備えですが、人生を楽しむための資金でもあります。「いつ死ぬか」ばかり考えて、「いつ楽しむか」を忘れていませんか?

体が動く60代にお金を使わなかった後悔

Cさん(75歳女性)は、70歳まで年金を繰り下げました。60代の間は貯金を取り崩しながら、爪に火をともすような節約生活。「70歳になったら、増えた年金でパーッと旅行に行こう」というのが夫婦の合言葉でした。

しかし、70歳を過ぎていざ受給が始まった頃、夫が膝を悪くし、Cさん自身も体力の低下を感じて遠出が億劫になってしまいました。「一番元気で、どこへでも行けた60代後半に、なぜあんなに我慢してしまったのか。

お金があっても、使う気力がなければただの数字です」とCさんは語ります。 お金には「使いどき」があります。統計上の平均寿命まで生きるとしても、元気に旅行や趣味を楽しめる「健康寿命」はもっと短いのが現実です。

損益分岐点を超える前に…まさかの事態

繰り下げ受給の損益分岐点(元が取れる年齢)は、だいたい81歳から82歳くらいと言われています。 「今の時代、82歳なんて余裕で生きるでしょう」と思いますよね。でも、Dさん(70歳男性)のケースは深刻です。70歳まで繰り下げ手続きをした直後、大きな病気が見つかりました。

余命宣告を受けたDさんが病床で思ったのは、「こんなことなら、65歳から貰って、孫にお小遣いをあげたり、妻と美味しいものを食べたりしておけばよかった」ということ。

繰り下げ待機中に亡くなってしまった場合、遺族が受け取るのは「65歳時点の本来の金額」に基づいた未支給年金のみ。増やそうと待機していた期間の増額分は、きれいさっぱり消えてなくなるのです。まさに「骨折り損」になりかねません。

自分に合った「受け取り方」を見極める!賢いシニアの戦略

ここまで怖い話ばかりしてしまいましたが、もちろん繰り下げが正解の人もいます。大切なのは「みんながやっているから」ではなく、「自分のライフスタイル」に合わせて決めることです。

一部だけ繰り下げるという裏ワザ

実は、年金は「オール・オア・ナッシング」ではありません。「基礎年金」と「厚生年金」を別々に受け取ることができるのをご存知でしたか?

おすすめの戦略のひとつが、「基礎年金(国民年金)だけ繰り下げて、厚生年金は65歳からもらう」という方法です。 基礎年金は繰り下げても加給年金に影響しませんし、増額の恩恵も受けやすい。一方、金額の大きい厚生年金を先に受け取ることで、60代の生活資金を確保しつつ、税金や保険料の急激なアップを抑える調整がしやすくなります。

また、70歳まで待たずに「67歳から受け取る」といった柔軟な選択も可能です。0か100かで考えず、自分の貯蓄や体調と相談しながら、一番心地よいタイミングを探りましょう。

手元の「現金」こそが最強の安心材料

年金を増やすことばかりに執着すると、手元の貯金がどんどん減っていく恐怖と戦うことになります。 繰り下げ待機中に貯金が底をつきそうになり、精神的に追い詰められて体調を崩しては本末転倒です。

年金は死ぬまでもらえる保険ですが、急な入院や家のリフォーム、子供への援助など、まとまったお金が必要なときに頼りになるのは「手元の現金」です。 「年金を増やすために貯金を使い果たす」のではなく、「貯金を温存するために、年金を早めにもらう」という考え方も、心の安定には非常に有効です。

銀行口座の残高が減っていくストレスは、想像以上にシニアの心を蝕みます。心の健康を保つためにも、無理な繰り下げは禁物です。

最後に

年金制度はとても複雑で、テレビや雑誌で言われている「お得」が、そのままあなたに当てはまるとは限りません。数字上の損得計算ももちろん大切ですが、一番大切なのは「あなたが今日一日を、笑顔で不安なく過ごせるかどうか」です。

60代、70代は人生の黄金期です。「将来のため」と今の楽しみを全て犠牲にするのではなく、今ある時間を豊かにするために年金という制度をどう使うか。そんな視点で考えてみてください。

もし迷ったら、少し早めに受け取って、大好きなコーヒーを飲んだり、お孫さんにプレゼントを買ったりして「今の幸せ」にお金を使ってみるのも、決して悪い選択ではありませんよ。あなたの老後が、後悔のない、穏やかで温かいものになりますように。